投資といってもさまざまな商品があり、リスクとリターンは異なります。元銀行員が投資の基本的な考え方をお話しします。

数多く存在する投資対象

世の中に投資の種類はいくつほどあるでしょうか?

一口に投資といっても対象は様々です。代表的なものには、個人向け国債、個人向け社債、投資信託、不動産投資、株式投資、FX等があります。これらの投資対象について仕組みやリスクを把握している投資だと数は限られてくるのではないかと思います。

投資(資産運用)はリスクが伴う

投資はもちろんリターンを得るために行いますがリスクが伴います。

リスクとはリターン(収益)の振れ幅のことを指します。円高の時に海外旅行に行って、帰ってきたら円安になってドルを円に換えて儲かったという人もいるかと思います。この変動振れ幅のことをリスクと言います。このケースでは、円が高いときにドルを買って、ドルが高く円が安いときに売っているため、手元の円が増えたので利益がでています。しかし、全ての人がこのような結果になることはありません。誰でも投資をする限り損失に振れるリスクと共存しているといっても過言ではありません。リスクを取らずに収益を上げることは不可能ですから、低リスクの商品なら利益はほとんど取れないことはもう解りだと思います。

投資は資産運用というソフトなイメージの言い方をすることもありますが、リスクをとってリターンを得る投資行動をとる点では同義です。

代表的な投資商品の特徴

投資においては商品ごとにこのリスクが異なりリターン・投資期間などの特徴も違いますので違いを少し見ていきたいと思います。

【普通預金】

まず、低リスク商品の代表格は銀行の普通預金です。

昔は1%台の利率がありましたが、今は0.001%です。100万円預けて1年で10円の利息が受け取れます。まさに低リスクですが、金利が付く商品なのでペイオフの対象商品です。ペイオフとは銀行が万が一破綻した場合一銀行当たり1,000万しか保証しないという制度です。これでは資産運用できません。

【個人向け国債】

次に個人向け国債があります。国債は信用力が高く、国が破綻しない限り償還されることから安全資産だと考えられております。そのためリスクがほぼなく、安全に資産を増やすことができるという特徴があり、銀行預金より利率が高いもので運用したい人向けの投資ということが出来そうです。投資期間としては1年~10年程度が多いです。

ただ、国債の利回りも年利0.02%~0.03%程度であるため銀行預金と大差がありません。

こちらも普通預金と同様に資産運用できません。

【個人向け社債】

個人向け社債は、国債よりも高い利率で運用ができる手法です。固有の企業が発行する社債を個人投資家向けに販売されているものになります。年利は1%前後と言われております。

リスクとしては発行元企業の倒産リスクがあげられますが、株価のように頻繁な値動きはあまり発生しないため、倒産リスクの低い大企業であればそこまでリスクは高くありません。

【投資信託】

次に投資信託ですが、投資家から集めたお金を運用のプロである「ファンドマネージャー」が投資のために運用します。運用を任せられるため、投資の知識が少ない人でも始めやすいですが、手数料がかかります。投信信託は大まかに4つのカテゴリーに分類されます。国内もの株式投信、国内もの債券投信、海外もの株式投信、海外もの債券投信です。それらは、銀行・証券会社で購入できますが、販売会社の都合(手数料の高い商品等)で販売されるケースが多くなっております。ネットで購入する場合はノーロードと言って手数料無料の商品が多く存在していますが商品への理解は全て自己責任であり元本保証もありません。さらに海外ものは為替リスクが当然に発生します。海外商品は運用利益を円に換えなければ手元に置くことができないため大きなリスクとなります。現在のドル円は105円と比較的安定しておりますが、3年前は80円台でしたので幅は25円となります。このことは為替大きく変動するリスクがあるということを示しています。ただ少額でも運用可能ですし、積み立て型もあるため比較的運用しやすさがあります。利回りはファンドマネージャーの手腕にかかっており、ファンドによっては高い利回りを得ることが可能です。

【保険商品】

次に生命保険会社の商品です。まさに退職金等一括に入ってきたお金を運用し年金型で年1回受け取る商品です。これも投資信託と同様の運用となります。

【不動産投資】

不動産投資ですが、不動産投資は不動産を購入して、自分の所有を登記という形で所有します。家賃を収入源として安定的な収入を見通せることができる他、不動産自体を売却して値上がり益も狙うことが可能です。現物がある限り家賃収入がえられることから老後を見据えた年金対策となる他、建物の減価償却費が節税効果もたらすなどメリットは大きいです。ただし、売却したい時に相手先を探す必要があることから換金性が低いという特徴をもつ他、空室になる危険性や大規模な修繕が突発的に発生したりするリスクもあるので、ミドルリスク・ミドルリターンの投資と言われています。投資期間は、短期的よりも20年以上の長期保有をすることが多いのが特徴です。

【株式】

次に株式投資ですが、上場企業の株を買って売買するものです。投資=株式投資というイメージをお持ちの方も多くいらっしゃると思います。固有の上場企業に対して収益性等を考えて将来の値上がり益を狙い短期的な投資が考えられます。株価の変動が大きいため、ハイリスク・ハイリターンである一方で、投資額以上の損はしないという特徴があります。

投資家の特徴としては、ほとんどがプロ、セミプロで占められております。FXも同様ですが、高い知識・技術をベースとしながら、市場の変化を常に注視していなければなりません。本業もおろそかになりがちで、寝ても覚めても株のことばかりを考えている方を、私はたくさん見てきました。

【コモディティー】

同様にコモディティーといわれる商品相場もあります。大豆相場は昔から有名ですが、それに先物とかもあり、もはや相場師の世界です。大阪証券取引所が専門の取引所です。

<投資商品には一長一短あり>

今までいろんな投資、運用商品を見てきましたが、どの商品も一長一短だと思います。

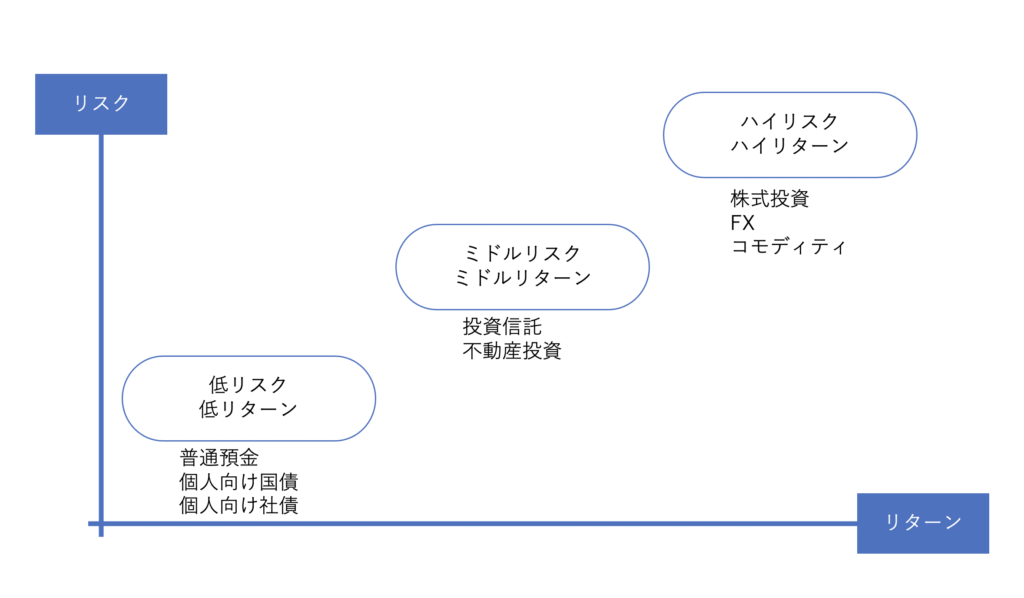

これらをリスクとリターンを軸にした図にすると以下のようになるかと思います。

お金を増やすという意味では低リスク商品のみでは難しいことはすでにご理解いただいているかと思います。潤沢な資金(お金)を持っている人なら高いリターンが得られる高リスク商品を低リスクの資産と組み合わせて分散投資をすることによりリスクを最小にしながら高いリターンを追求できるかもしれませんが、限られた資金で運用している方々は何に投資をすべきか大変難しい選択となるかと思います。

そのような難しい選択の中、私がおすすめする投資は不動産投資と考えており、「不動産投資はなぜ支持されるのか?」という記事にて不動産投資の魅力についてご説明をさせていただきたいと思います。

<詳細は次回以降>

大手銀行グループで役員を務め現在では多くの企業の経営コンサルティングを中心に行っている。銀行員時代に数多くの不動産投資案件を実際に手掛けてきた経験を活かし実践的なアドバイスを行っている。

川口 章平